两单百亿美元收购!Juno和Bioverativ为何值这么多?

来源于米内网原创

2018年1月22日,Celgene/Juno宣布签订最终协议,Celgene同意以90亿美元(87美元/股)全现金和有价证券收购Juno。就在同一天,赛诺菲也宣布与Bioverativ达成最终协议,将以116亿美元(105美元/股)收购Bioverativ全部公开发行股票。两单近百亿美元的药企收购消息一出,让大家的目光都投向了Juno和Bioverativ。

Juno:细胞免疫治疗先驱者

Juno公司是细胞免疫治疗先驱,管线中有一系列针对不同靶点和癌症适应症的CAR-T和TCR-T疗法。说到Juno,大家肯定不陌生,在诺华、Kite(已被吉利德收购)旗下的CAR-T产品陆续上市的信息刷屏医药人朋友圈的时候,Juno便是诸多文章中那个令人惋惜的失意者。在2016年,其CAR-T候选明星JCAR-015临床试验中的一连串死亡事件严重阻碍了向市场推出CAR-T新药的预期,并于2017年3月宣布放弃该产品的开发,跌出了CAR-T产品上市竞争中的第一梯队。虽然在CAR-T领域中遭受了一些挫折,但Juno公司的底蕴仍在,后续的CAR-T产品开发依旧进行中,同时其研发管线中还有一系列针对不同靶点和癌症适应症的TCR-T疗法,可谓是极具潜力。

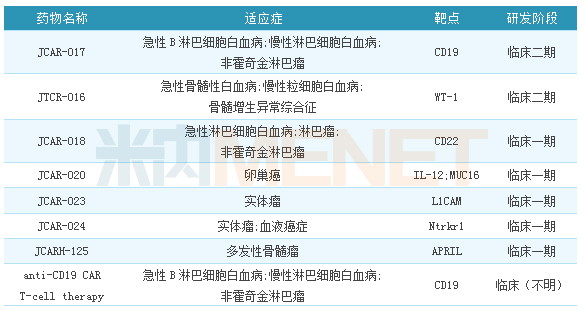

表1:Juno最新研发管线一览

数据来源:米内网全球药物研发库

Juno公司旗下最具潜力的产品莫过于JCAR-017(lisocabtagenemaraleucel),JCAR-017代表了目前在复发性和/或难治性弥漫性大B细胞淋巴瘤(DLBCL)治疗领域中潜在的同类最优(best-in-class)的CD19定向CAR-T疗法。该疗法已获得美国FDA颁发的突破性疗法认定,预计将在2019年获批上市。经历过之前JCAR-015失败的阵痛,这次Juno卷土重来,将会更加严谨,目前公布的临床试验结果给外界极大的信心,若一切顺利,JCAR-017上市之后,预计未来5年销售额峰值能达到15亿美元。此次新基收购Juno,可谓是强强联合,Juno先进的细胞免疫疗法组合和研究能力强化了Celgene在血液学方面的全球领导地位,为2020年以后的增长添加了新的动力。

Bioverativ:专注罕见血液疾病药物开发

百健在2016年8月9日宣布将其血友病业务剥离,成立独立新公司Bioverativ。与众多白手起家的初创生物医药公司不同,Bioverativ继承了Biogen的两款成熟血友病产品Eloctate(efmoroctocogalfa)和 Alprolix(eftrenonacogalfa),并对这两个产品进行商业推广和进一步临床开发。Eloctate在2014年6月6日获得FDA批准上市,用于预防成人和儿童A型血友病患者的出血事件以及术中出血控制,是FDA批准的首个长效A型血友病药物,2016年全球销售额5.13亿美元,预计未来5年销售额峰值能达到15亿美元。 Alprolix在2014年3月28日获得FDA批准上市,用于成人或儿童B型血友病患者的常规出血控制、预防以及手术期的出血控制,是FDA批准的首个长效B型血友病药物,2016年全球销售额3.34亿美元,由于B型血友病的患者相对较少,未来5年Alprolix的销售额峰值预计能达到5亿美元。

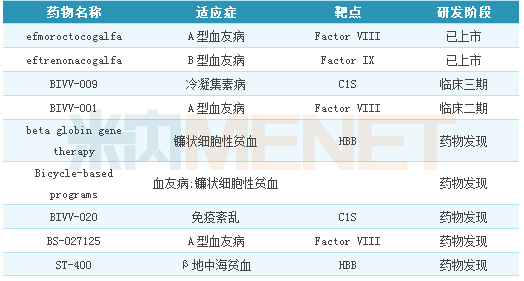

表2:Bioverativ最新研发管线一览

数据来源:米内网全球药物研发库

同时Bioverativ还有多款罕见血液疾病药物正在紧锣密鼓的开发之中,旗下BIVV-009目前正处于临床三期,用于治疗冷凝素病,获得了FDA突破性疗法认定和孤儿药资格,若一切顺利,预计能于2019年获批,成为Bioverativ又一大盈利性产品。BIVV-001是Bioverativ又一款治疗A型血友病的药物,目前处于临床二期,距离上市仍有比较长的路要走。除去这两款正处于临床试验的药物外,Bioverativ还有多条罕见血液疾病管线正处于临床前研究中,适应症涵盖镰状细胞性贫血、血友病、地中海贫血等多个领域。赛诺菲此次收购Bioverativ,一方面是看重Eloctate和 Alprolix在未来多年的市场潜力,另一方面是期望借助Bioverativ现有的临床开发经验和商业平台推进RNA干扰疗法fitusiran用于A/B型血友病的开发。

结语

2018将是医药投资并购大年,一大原因便是美国税改法案的施行,使得美国各大药企有了更加充裕的资金去提升自身公司的实力;另一个主要原因来自于寻求营收增长,对于一些越来越依赖于大型治疗领域的传统药物的制药公司来说,这种需求将更为强烈。同时国内也逐渐掀起了一股海外并购热潮,走向国际化成为我国许多大药企的战略选项,海外并购则是国际化的催化剂。