零售药店润肠通便TOP10大洗牌,最终成功逆袭的竟是它?

来源:米内网原创

精彩内容

近年来,随着人们饮食精细化及生活节奏加快、工作压力增大,我国慢性便秘患病率呈现上升趋势,润肠通便市场因此扩容,相关的化药、中成药、保健品销售额纷纷上扬,其中保健品占据半壁江山,2017年销售规模同比增长5.83%,香丹清牌珂妍胶囊取代昔日霸主碧生源牌常润茶拔得头筹。

润肠通便,是用于治疗年老津枯、产后血虚、热病伤津等所导致的便秘的一种方法。便秘是一种世界性的常见病、慢性病。临床表现为排便次数减少、粪便干硬和(或)排便困难。排便次数减少是指每周排便少于3次。排便困难包括排便费力、排出困难、排便费时及需要手法辅助排便等。便秘的病程至少为6个月。

便秘的产生与年龄、性别、精神状态、收入水平和教育程度等因素有关。根据《中国慢性便秘诊治指南》(2013版)对社区人群进行的流行病学调查研究,我国成人慢性便秘的患病率为4%~6%,且随着年龄的增长而升高,60岁以上人群慢性便秘患病率高达22%。女性患病率明显高于男性,男女患病率之比1:1.22~1:4.56。农村慢性便秘患病率高于城市。

润肠通便市场扩容,前景看好

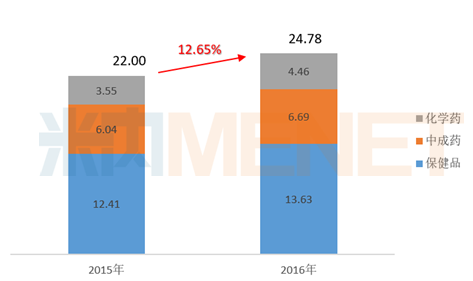

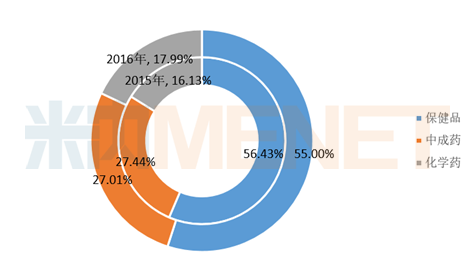

米内网《中国城市零售药店终端竞争格局》数据显示,2016年我国城市零售药店润肠通便产品销售规模达24.78亿元,同比增长12.65%,市场扩容。药品(化学药、中成药)、保健品销售额全线上扬,同比分别增长25.63%、10.88%及9.80%。其中保健品占据半壁江山,市场份额达55.00%,较2015年下滑1.43个百分点。相反,规模较小的化学药市场份额同比上升1.86个百分点。

我国慢性便秘患者数量巨大,但就诊率不高,大部分患者并不认为便秘是一种疾病,自行服用非处方药物进行治疗,这在一定程度上推动了润肠通便产品在零售市场的发展。因此,强化这部分患者的自我保健意识以及转变其对便秘的认知也将成为未来润肠通便产品市场的一大利润增长点。随着患病率的升高,我国慢性便秘患者人群逐渐扩大,以及当今社会人均可支配收入增加,个人诊疗及保健意识逐渐加强,润肠通便产品在零售市场前景看好。

图1:2015-2016年中国城市零售药店润肠通便产品销售规模(单位:亿元)

图2:2015-2016年中国城市零售药店润肠通便产品大类占比

以下我们将通过米内网《重点城市零售药店终端竞争格局》以及米内网零售药店监测分析系统(RDM系统)22个重点城市来了解零售市场润肠通便药品(化学药、中成药)、保健品市场的一些基本情况。

保健品:香丹清取代昔日霸主碧生源牌常润茶

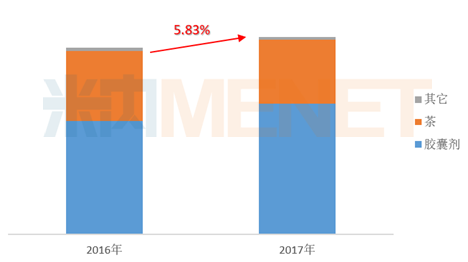

保健品是润肠通便产品的中流砥柱,其市场的变动牵动着润肠通便产品零售市场的命脉。米内网零售药店监测分析系统(RDM系统)数据显示,2017年润肠通便保健品销售规模同比增长5.83%,市场稳步增长。胶囊剂和茶剂是保健品市场的主要剂型,其中胶囊剂销售额较去年有较大幅度上涨,同比增长15.59%,市场份额同比上升5.59个百分点。茶剂走势疲软,销售额同比下滑8.81%,市场份额相应滑落。

图3:2017年22个重点城市零售药店润肠通便保健品销售情况

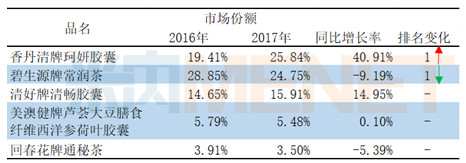

上榜保健品市场前五的品种与去年一致。香丹清牌珂妍胶囊位居首位,市场份额达25.84%,碧生源牌常润茶以24.75%的市场份额,排名第二位。茶剂领导品牌碧生源牌常润茶,2017销售额下滑明显,较去年同期下滑9.19%,跌下长居数年的冠军宝座。碧生源牌常润茶在特大城市北京、上海、广州销售规模广,但销售额较2016年均有10%以上的下滑,仅在杭州、合肥、南京、青岛、天津、长春这6城市表现上升。

相反,近年来,香丹清牌珂妍胶囊加大广告宣传力度,携手中央电视台深入合作,同时在中央电视台多个频道的黄金时间段投放广告,取得了显著的效果。香丹清牌珂妍胶囊2017年销售额大幅上扬,同比增长40.90%,仅在武汉、长沙两城市有些许滑落,在其余城市均大幅度上涨,特别在北京、哈尔滨、济南、宁波、上海、天津增长翻几番。

表1:2017年22个重点城市零售药店润肠通便保健品前五品种

中成药:市场维稳,排毒养颜胶囊一枝独秀

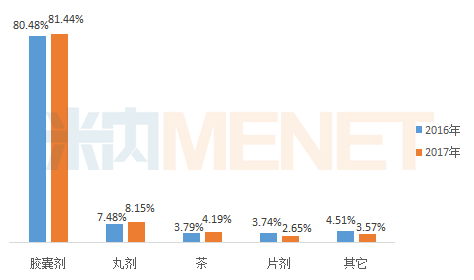

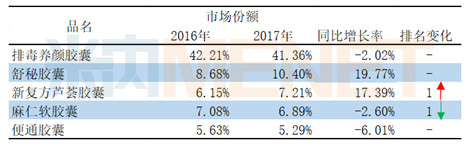

米内网零售药店监测分析系统(RDM系统)数据显示,2017年22个重点城市零售药店润肠通便中成药销售规模与去年持平,市场维稳。其中,胶囊剂垄断润肠通便中成药市场,市场份额高达81.44%,较去年同期上升0.97个百分点。上榜的前五位品种均为胶囊剂,分别是排毒养颜胶囊、舒秘胶囊、新复方芦荟胶囊、麻仁软胶囊、便通胶囊。

图4:2017年22个重点城市零售药店润肠通便中成药剂型占比

排毒养颜胶囊以41.36%的市场份额位居排行榜首位,与第二位品牌舒秘胶囊拉开了30%的距离,市场地位稳固。排毒养颜胶囊22城市合计销售规模较去年同期下滑2.02%,其中上海、北京、广州是主要销售贡献城市,销售额在北京、合肥、济南、南京、青岛、沈阳、扬州7城市表现为下滑,北京和扬州跌幅较大。

排毒养颜胶囊上市21年雄踞润肠通便市场,历久不衰,一方面因其成功地由保健品(健字号)转为药准字号,消除了保健品生命周期短的隐患;另一方面其营销策划在拉动销售起了至关重要的作用,OTC药品卖成了保健品。“毒”这个带有恐吓性的字眼,给消费者带来强烈刺激并引起消费的迫切性,传统的中医理论也使得消费者在接受上不会有太多障碍。美容养颜是女性一生的必修课,“排毒”+“养颜”两字眼吸引了消费力度强的女性群体,又无与其竞争的品种,消费者选购率和忠诚度高。

表2:2017年22个重点城市零售药店润肠通便中成药前五品种

化学药:零售市场规模较小,开塞露增长迅猛

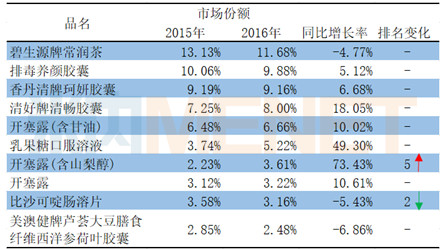

2016年22个重点城市零售药店润肠通便市场中,上榜前十的品种保健品有4个,分别是碧生源牌常润茶、香丹清牌珂妍胶囊、清好牌清畅胶囊以及美澳健牌芦荟大豆膳食纤维西洋参荷叶胶囊。化学药有5个,包括开塞露(含甘油)、乳果糖口服溶液、开塞露(含山梨醇)、开塞露和比沙可啶肠溶片。中成药仅排毒养颜胶囊1个品种。上一年上榜的保健品芦荟软胶囊销售大幅下滑,跌出前十。

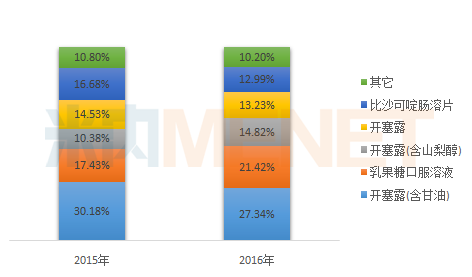

上榜的5个化学药品种中,仅比沙可啶肠溶片销售额有所下滑,其余品种涨势迅猛。其中开塞露(含山梨醇)销售额同比上涨73.43%,市场份额同比上升1.38个百分点,排名上升5个位次,跃入前十。乳果糖口服溶液不落其后,销售额同比增长49.30%,市场份额大幅上涨直逼前一位品种开塞露(含甘油)。

表3:2016年22个重点城市零售药店润肠通便前十品种

零售终端主要品种包括乳果糖、开塞露、比沙可啶等。2016年22个重点城市零售药店润肠通便化学药前五位品种占据润肠通便化学药市场9成,集中度高。现今,处方外流,个人诊疗意识加强,购药途径多元化,使得2016年在医院终端销售大幅度增长的开塞露、酚酞等品种,在零售终端也有很好的表现。

图5:2016年22个重点城市零售药店润肠通便化学药前五品种

注:

1、22个城市是指:北京、广州、哈尔滨、杭州、合肥、济南、南昌、南京、南宁、宁波、青岛、上海、深圳、沈阳、石家庄、天津、武汉、西安、扬州、长春、长沙、重庆。

2、润肠通便化学药产品主要销路在医院终端,零售市场规模相对较小,故化学药2017年零售数据暂未作统计,可参考2016年数据。

声明:本网站部分文章和信息来源于互联网或原创作者/平台授权转载,不代表本订阅号赞同其观点和对其真实性负责,如有侵权请和我们联系处理,但若转载请务必注明原出处和作者。本平台刊载的各类文章重在分享,尊重原创,如有侵权请联系我们(010-67884870),我们将会在24小时之内删除。